सुकन्या समृद्धि योजना VS म्यूचुअल फंड/SIP: की विस्तृत तुलना

सुकन्या समृद्धि योजना (Sukanya Samriddhi Yojana – SSY) और म्यूचुअल फंड/सिस्टेमैटिक इन्वेस्टमेंट प्लान (Systematic Investment Plan – SIP) दोनों ही Popular Investment Option हैं। ये दोनों Investment Plan माता-पिता और जिसके लिए आप Investment करने वाले है उसके लिए फायदेमंद हो सकती हैं, लेकिन इन दोनों के बीच में क्या अंतर है और कौन सी Investment Plan को सलेक्ट करना बेहतर होगा, यह समझना महत्वपूर्ण है। इस लेख में हम इन दोनों Sukanya Samriddhi Yojana VS Systematic Investment Plan की तुलना करेंगे और जानेंगे कि कौन सी योजना आपके लिए बेहतर हो सकती है। इसको समझने की कोसिस करेंगे।

सुकन्या समृद्धि योजना (SSY) क्या है? Sukanya Samriddhi Yojana Kya Ha?

Sukanya Samriddhi Yojana भारतीय सरकार द्वारा शुरू की गई एक छोटी बचत योजना है जो लड़कियों के भविष्य को सुरक्षित करने के लिए बनाई गई है। यह योजना केवल लड़कियों के लिए है और जिसका उर्म 10 साल से कम हो। और इसमें निवेश करना उनके शिक्षा और विवाह के लिए मददगार हो सकता है।

म्यूचुअल फंड और SIP क्या है? Systematic Investment Plan Kya Hai?

म्यूचुअल फंड एक प्रकार का निवेश होता है जहां बहुत सारे निवेशकों के पैसे को जमा कर विभिन्न प्रकार के शेयर, ब्रांड, और अन्य सिक्योरिटीज में Investment किया जाता है। सिस्टेमैटिक इन्वेस्टमेंट प्लान (SIP) म्यूचुअल फंड में निवेश का एक तरीका है जिसमें नियमित अंतराल पर (जैसे मासिक, ३ महीने इत्यादि।) निवेश किया जाता है।

सुकन्या समृद्धि योजना के फायदे | Sukanya Samriddhi Yojana ke benefit

- ज़्यादा ब्याज दर: Sukanya Samriddhi Yojana की ब्याज दर लगभग ठीक होता है अभी 2024 में 8.2% है।

- ज़्यादा ब्याज लाभ: SSY में निवेश करने पर कर लाभ मिलता है। और से सरकारी होता है इसलिए भरोशे मंद है।

- लंबी समय का निवेश: यह योजना लड़कियों की शिक्षा और विवाह के लिए उपयुक्त है।क्योंकि इसमें लम्बे समय तक Investment करते है इसलिए पैसा कि राशि ज़्यादा होने कि सम्भावना होती है।

- सुरक्षित/भरोशे मंद निवेश: यह सरकारी योजना है, इसलिए इसमें जोखिम बहुत कम है बल्कि ना कि बराबर है।

- टैक्स बेनिफिट / Tax benefit: सुकन्या योजना EEE कैटेगरी में होने के वजह से इसमें टैक्स बेनिफिट का लाभ उठा सकते हैं।इसमें आपको किसी भी तरह का कोई टैक्स नहीं देना होगा

म्यूचुअल फंड/SIP के फायदे | Systematic Investment Plan के फायदे

- फ़्लेक्सिबल यानी लचिलापन : SIP में निवेश का तरीका बहुत फ़्लेक्सिबल है और इसे अपनी क्षमता के अनुसार शुरू या बंद किया जा सकता है। और अपने हिसाब से Investment के पैसों को ज़्यादा या काम कर सकते है।

- ज़्यादा ब्याज की संभावना: अगर आप लम्बे समय तक म्यूचुअल फंड में निवेश करे तो उसमें Sukanya Samriddhi Yojana से उच्च रिटर्न मिल सकता है।

- शेयर और ब्रांड : म्यूचुअल फंड में विभिन्न – विभिन्न प्रकार के शेयर और ब्रांड में Investment किया जाता है। जिससे रिस्क कम होता है। और आपका पैसा पूरा सेफ़ रहता है।

- एक्स्पर्ट मैनज्मेंट प्रबंधन: म्यूचुअल फंड का प्रबंधन एक्स्पर्ट फंड मैनेजर द्वारा किया जाता है। इसलिए ओ सभी पैसे को सही जगह Investment करते है।

सुकन्या समृद्धि योजना के नुकसान Sukanya Samriddhi Yojana ke Nuksan

- निकाशी में देर होना : Sukanya Samriddhi Yojana (SSY) में निवेश की राशि को आसानी से नहीं निकाला जा सकता है। और इसमें टाइम लाकिंग होता है। लड़कियों को 21 साल पूरा होने में बाद ही निकाला जा सकता है। 21 साल की लॉक-इन अवधि होती है.

- निवेश की सीमा: SSY में निवेश की एक सीमा होती है। जिसमें प्रतिवर्ष न्यूनतम ₹250 से लेकर अधिकतम 1.5 लाख रुपए तक निवेश किए जा सकते हैं.

- लंबी लॉक-इन अवधि: SSY में निवेश की राशि को लंबी अवधि तक लॉक-इन रखना पड़ता है। 21 साल की लॉक-इन अवधि होती है.

म्यूचुअल फंड/SIP के नुकसान

- Share Market में ऊतार चाडव : म्यूचुअल फंड के रिटर्न बाजार के उतार-चढ़ाव पर निर्भर होते हैं। अगर बाजार डाउन हो जाएगा तो थोड़ा रिस्क हो सकता है।

- लंबी अवधि का निवेश: ज़्यादा रिटर्न प्राप्त करने के लिए म्यूचुअल फंड में ज़्यादा समय तक का Investment करना होता है।

- शुल्क और चार्जेस: म्यूचुअल फंड में निवेश पर प्लाट्फ़ोर्म तैयार करने वाली कम्पनी कुछ चार्जेज़ लेती है और साथ में withdraw करने पर भी लगता है।

- टैक्स बेनिफिट / Tax benefit: इसमें टैक्स बेनिफिट का लाभ नहि उठा सकते हैं।

आपके लिए Sukanya Samriddhi Yojana अच्छा हो सकता है

- अगर आप थोड़ा इंटर्नेट, टेक्नॉलजी और मॉडर्न युग कि साथ नहि है और एक सेफ़ investment चाहते है तो आपके लिए Sukanya Samriddhi Yojana अच्छा हो सकता है

- यदि आप सोच रहे है कि बालिका की शिक्षा और विवाह के लिए पैसा जुटाना है, तो SSY एक बेहतर विकल्प हो सकता है।

- यदि आप रिस्क से बचना चाहते हैं, तो SSY आपके लिए सुरक्षित है। क्योंकि ये गवर्न्मेंट का होता है तो १००% सेफ़ है।

- अगर आप लंबी अवधि के इन्वेस्टमेंट करना चाहते है तो आपके लिए SSY के लिए उपयुक्त है

आपके लिए म्यूचुअल फंड/SIP अच्छा हो सकता है

- अगर आप थोड़ा इंटर्नेट, टेक्नॉलजी और मॉडर्न युग कि साथ है तो म्यूचुअल फंड/SIP एक सेफ़ और ज़्यादा ब्याज दर वाले रिटर्न हो सकता है।

- यदि आप हाई रिटर्न के साथ अपने इन्वेस्टमेंट को बढ़ाना चाहते हैं, तो म्यूचुअल फंड/SIP उपयुक्त हो सकता है।

- म्यूचुअल फंड/SIP में थोड़ा रिस्क होता है, लेकिन लम्बे समय तक इन्वेस्ट किया जाए तो अधिक रिटर्न की संभावना भी होती है।

- म्यूचुअल फंड/SIP में आप अपने सुविधा अनुसार निवेश की अवधि तय कर सकते हैं। और निकाल भी सकते है।

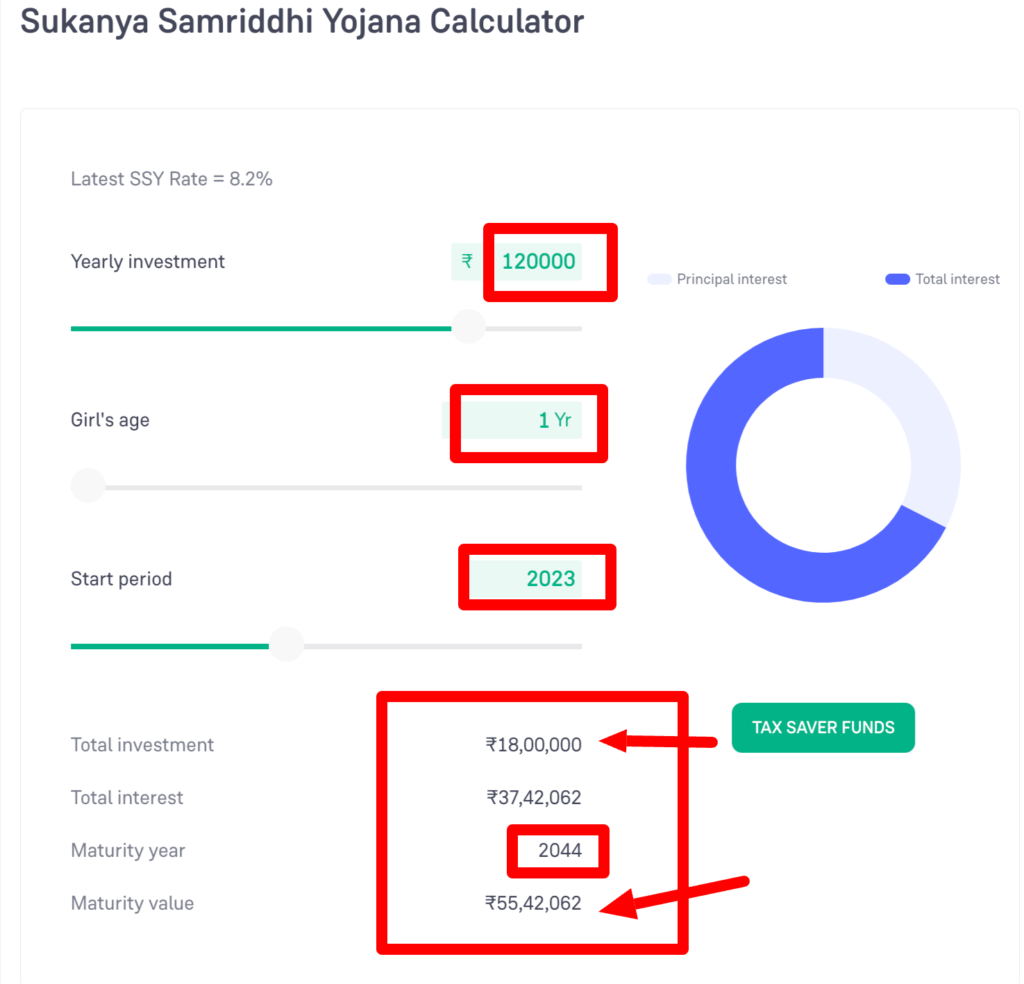

Sukanya Samriddhi Yojana इन्वेस्ट रिज़ल्ट क्या हो सकता है।

- हमलोग एक उदाहरण लेते है। मान लिजीय हमलोग 10,000 हर महीने Sukanya Samriddhi Yojana में इन्वेस्ट करते है तो क्या रिज़ल्ट हो सकता है। नीचे दिए गये स्क्रीन्शाट में आप देख सकते है।

- अभी SSY का ब्याज दर 8.2% चल रहा है।

- इन्वेस्टमेंट अवधि : 15 साल

- टोटल राशि 18 लाख

- टोटल मचुरिटी वैल्यू : 55,42,062 हो सकता है।

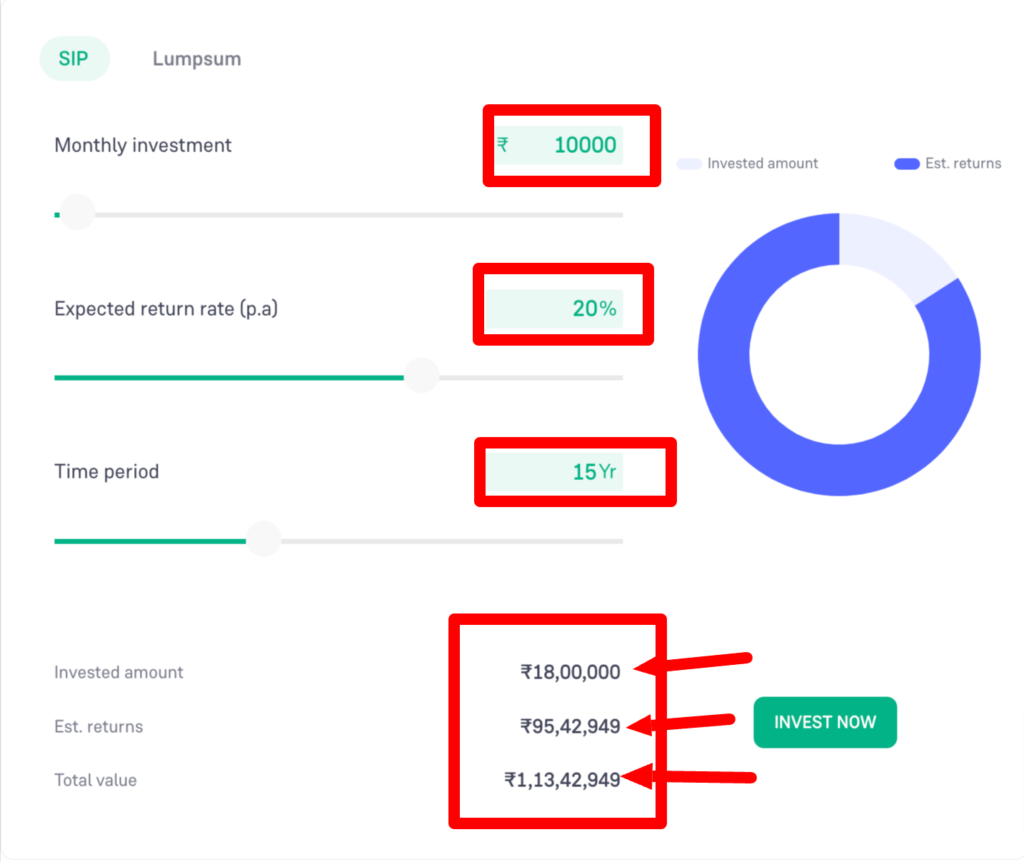

म्यूचुअल फंड/SIP का इन्वेस्ट रिज़ल्ट क्या हो सकता है।

- SIP का भी हमलोग एक उदाहरण लेते है। मान लिजीय हमलोग 10,000 हर महीने SIP में इन्वेस्ट करते है तो क्या रिज़ल्ट हो सकता है। नीचे दिए गये स्क्रीन्शाट में आप देख सकते है।

- लगभग SIP का ब्याज दर 20% हो सकता है।

- इन्वेस्टमेंट अवधि : 15 साल

- टोटल राशि 18 लाख

- टोटल मचुरिटी वैल्यू :1,13,42,949 हो सकता है।

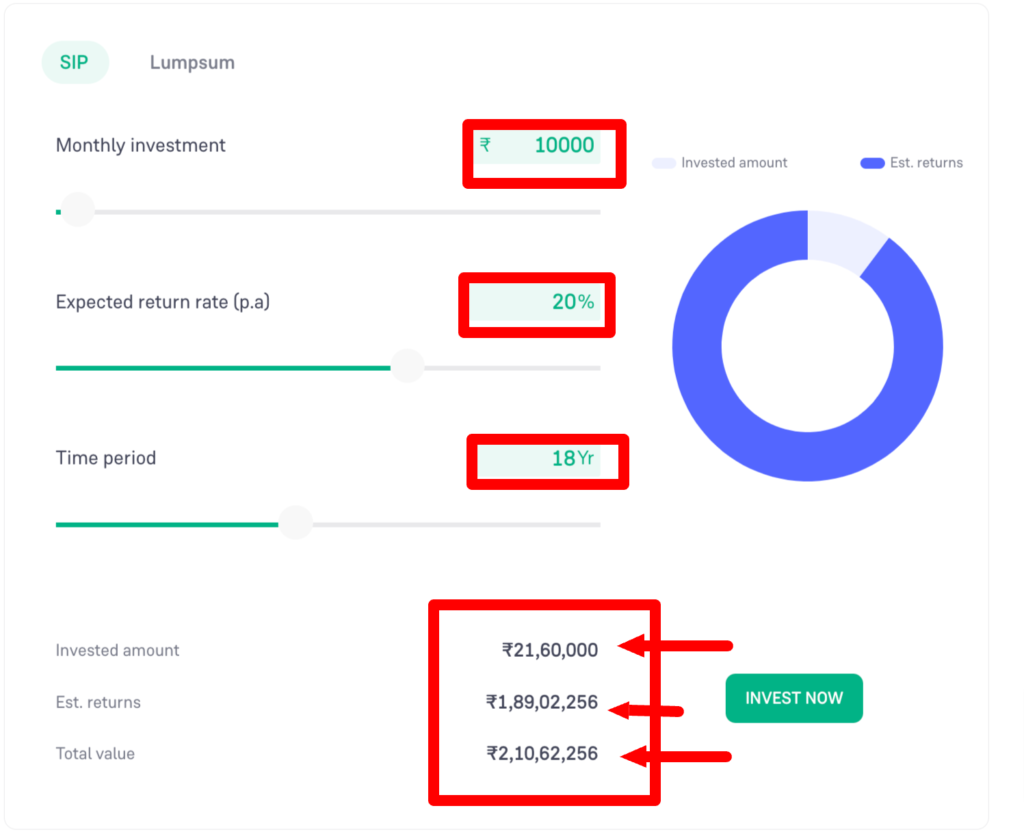

- अगर यही इन्वेस्टमेंट अवधि : 15 से बड़ा कर 18 साल कर दिया जाए तो टोटल मचुरिटी वैल्यू :2,10,62,256 हो सकता है। जो कि 15 साल वाले से दोगुना है।

FAQs

म्यूचुअल फंड बेहतर है या सुकन्या समृद्धि योजना?

म्यूचुअल फंड का रिटर्न सुकन्या समृद्धि योजना (एसएसवाई) से ज्यादा हो सकता है, लेकिन इसमें जोखिम भी शामिल होता है। दूसरी ओर, एसएसवाई खाताधारक को सुरक्षित और गारंटीड रिटर्न प्रदान करती है।

सबसे अच्छी सुकन्या समृद्धि योजना कौन सी है?

सुकन्या समृद्धि योजना में प्रतिवर्ष न्यूनतम ₹250 से लेकर अधिकतम ₹1.5 लाख रुपए तक निवेश किए जा सकते हैं। इस समय सुकन्या खाते में जमा की गई राशि पर 7.6% की दर से ब्याज प्रदान किया जा रहा है।

सुकन्या समृद्धि योजना से बेहतर कौन सी पॉलिसी है?

यदि कोई बालिकाओं के लिए किफायती प्रीमियम दर पर समर्पित योजना चाहता है, तो सुकन्या समृद्धि योजना आदर्श है। लेकिन यदि कोई सुरक्षा के साथ-साथ बचत लाभ भी चाहता है, तो एलआईसी कन्यादान पॉलिसी उपयुक्त हो सकती है।

कौन सा बेहतर है एसआईपी या म्यूचुअल फंड?

एसआईपी (सिस्टेमेटिक इन्वेस्टमेंट प्लान) और एकमुश्त म्यूचुअल फंड दोनों के अपने फायदे और नुकसान हैं। एसआईपी लागत औसत से लाभ उठाने, अधिक लचीलापन प्रदान करने और दीर्घकालिक निवेश लक्ष्यों के लिए एक अच्छा विकल्प है।

सुकन्या समृद्धि, पोस्ट ऑफिस या बैंक के लिए कौन सा बेहतर है?

सुकन्या समृद्धि योजना खाता आप किसी भी सहभागी बैंक या डाकघर शाखा में खोल सकते हैं। यदि आपका पहले से ही किसी बैंक में बचत खाता है, तो उसी बैंक में SSY खाता खोलना अधिक सुविधाजनक हो सकता है।

कौन सा बेहतर है, सुकन्या समृद्धि या म्यूचुअल फंड?

एसएसवाई योजना बालिका के लिए एक गारंटीकृत कोष बनाने की अनुमति देती है, जबकि बच्चों के लिए म्यूचुअल फंड योजना अधिक लचीलापन और उच्च रिटर्न प्रदान कर सकती है, लेकिन इसमें उच्च जोखिम होता है।

कौन सा सबसे अच्छा है, सुकन्या या एलआईसी?

सुकन्या समृद्धि योजना और एलआईसी जीवन लाभ पॉलिसी दो बिल्कुल अलग-अलग बचत योजनाएं हैं। पहली योजना बालिकाओं के वित्तीय भविष्य को सुरक्षित करने के लिए है, जबकि दूसरी एक बीमा पॉलिसी है जिसमें 8 से 59 वर्ष की आयु का कोई भी व्यक्ति निवेश कर सकता है।

क्या सुकन्या समृद्धि योजना सुरक्षित है?

हाँ, सुकन्या समृद्धि योजना सुरक्षित है क्योंकि यह भारत सरकार द्वारा समर्थित है। इस योजना में किया गया कोई भी योगदान सुरक्षित रहता है।

सुकन्या समृद्धि योजना के लिए सबसे अच्छा विकल्प कौन सा है?

यदि आप जोखिम से बचना चाहते हैं, तो सुकन्या समृद्धि योजना एक अच्छा विकल्प है, जो वर्तमान में 8.2% ब्याज दर प्रदान करती है। इस योजना पर मिलने वाले रिटर्न पर कर नहीं लगता है, और यह सरकार समर्थित होने के कारण सुरक्षित है।

बालिका के लिए सबसे अच्छी एलआईसी पॉलिसी कौन सी है?

एलआईसी जीवन तरुण पॉलिसी माता-पिता की चिंताओं को ध्यान में रखते हुए विशेष रूप से उनके बढ़ते बच्चे और उनकी जरूरतों के लिए तैयार की गई है। यह योजना बालिका की शैक्षिक आवश्यकताओं पर ध्यान केंद्रित करती है और बाद में उसकी अन्य जरूरतों को पूरा करती है।

निष्कर्ष

Sukanya Samriddhi Yojana और म्यूचुअल फंड/SIP दोनों ही निवेश के अच्छे विकल्प हैं, लेकिन दोनों की अपनी-अपनी विशेषताएं और लाभ और हानि हैं। यदि आप लड़कियों के भविष्य को सुरक्षित करना चाहते हैं और रिस्क से बचना चाहते हैं, तो सुकन्या समृद्धि योजना एक अच्छा विकल्प हो सकती है। यदि आप हाई रिटर्न की संभावना के साथ निवेश करना चाहते हैं और थोड़ा रिस्क उठाने के लिए तैयार हैं, तो म्यूचुअल फंड/SIP सही हो सकता है। अपने इंकम और रिटर्न के लक्ष्यों और रिस्क सहनशीलता के आधार पर सही ऑप्शन का चयन करें।